No pagamento realizado em agosto/2021, o último consolidado antes da elaboração deste artigo, foi registrado o quinto mês consecutivo de alta nos preços do leite pago ao produtor.

Considerando a média nacional ponderada dos 18 estados pesquisados pela Scot Consultoria, o aumento foi de 1,3% na comparação mensal.

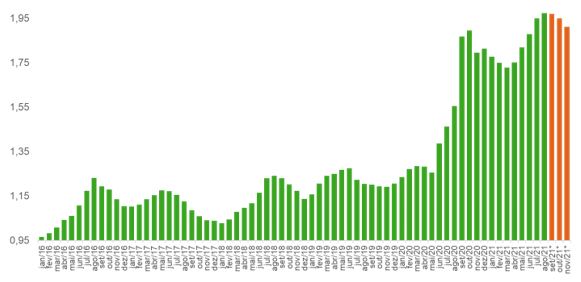

Em relação a agosto de 2020, o produtor está recebendo 26,9% a mais neste ano. Veja a figura 1.

Figura 1.

Preço médio do leite pago ao produtor (média nacional ponderada de 18 estados), em R$ por litro, sem o frete, valores nominais.

Fonte: Scot Consultoria

Apesar da produção de leite aumentando nas principais bacias leiteiras do sul e do sudeste do país, os incrementos têm sido menores este ano, em função das questões climáticas adversas, por exemplo, as geadas em julho/agosto, além dos custos de produção da atividade leiteira em alta.

Segundo o Índice Scot Consultoria de Captação de Leite, em julho último, o volume de leite captado no país aumentou 5,2% na comparação mensal, com a produção crescendo fortemente na Região Sul e, em menor intensidade, no Sudeste e no Brasil Central. Entretanto, na comparação com julho de 2020, o volume captado foi 4,9% menor este ano.

Em agosto/2021, o aumento foi mais tímido, de 0,1% na produção (média nacional), em relação a julho último. Na comparação anual, no entanto, a produção está 7,3% menor este ano, na média nacional.

O que esperar para os próximos pagamentos?

Para o pagamento de setembro/2021, referente à produção entregue em agosto/2021, o viés é de estabilidade nos preços do leite pago ao produtor, com 68% dos laticínios pesquisados apontando para manutenção, 29% estimando alta e os 3% restantes falando em queda.

Nos estados do sul do país, onde as pastagens de inverno impactaram maior oferta de matéria-prima (leite cru) em julho e agosto último, a pressão de baixa sobre as cotações deverá ser maior comparativamente com o Brasil Central e a Região Sudeste, onde os preços aos produtores deverão seguir mais estáveis.

Para o pagamento a ser realizado em outubro/2021(produção entregue em setembro/2021), o cenário é de baixa no mercado do leite nas principais bacias leiteiras do país, mas as quedas deverão ser mais comedidas nesse primeiro momento, em função dos atrasos nas chuvas e baixos volumes em algumas regiões produtoras de leite no Sudeste e no Centro-Oeste do Brasil.

A expectativa é de que a pressão de baixa ganhe força no pagamento de novembro/2021, se confirmadas as chuvas mais regulares, a recuperação das pastagens na região e, consequentemente, o aumento mais expressivo na produção. É o início da safra do leite no Brasil Central e no Centro-Sul do país.

No Nordeste, a expectativa é de preços mais firmes nos próximos pagamentos (outubro e novembro), com a produção mais ajustada.

De olho no consumo

Além da oferta de matéria-prima (leite cru), a demanda tem papel fundamental na precificaçãono mercado de leite e derivados no último trimestre do ano.

Sazonalmente, há maior pressão de baixa sobre os preços pagos aos produtores nesse período, devido ao aumento mais expressivo na produção de leite.

Com relação à demanda, destacamos os prejuízos para o consumo doméstico, em função da crise econômica e desemprego no país, mas o Indicador de Consumo da Famílias (ICF), calculado pela Confederação Nacional do Comércio (CNC), vem registrando altas desde junho/2021, o que revela um cenário mais positivo para a demanda de modo geral, mas sem grandes expectativas para esse segundo semestre.

Dessa forma, para outubro/novembro, não é esperado aumento expressivo no consumo de lácteos no país, que, junto com o aumento na oferta, corrobora com o cenário de preços mais frouxos no mercado do leite em curto e médio prazos.

Fonte: Pasto Extraordinário

{kind=link}