Desde 2017, os trabalhadores com contas do Fundo de Garantia do Tempo de Serviço (FGTS) vêm recebendo parte dos lucros desse fundo. A partir do próximo ano, no entanto, isso pode deixar de acontecer.

Nos dois primeiros anos, as regras definiam a distribuição aos trabalhadores de 50% do lucro do FGTS fundo. Já em 2019, o governo editou uma medida provisória elevando esse percentual para 100% – fazendo com que o rendimento ficasse acima da poupança.

Na última semana, no entanto, o presidente Jair Bolsonaro sancionou uma lei que veta a distribuição proposta pelo próprio governo. Assim, o repasse do lucro do FGTS não terá mais um percentual definido para os trabalhadores e dependerá da “saúde financeira do próprio fundo”.

Mesmo com o possível fim do repasse dos lucros, no entanto, o FGTS pode voltar a render mais do que a caderneta em 2020 – mas só porque o rendimento da poupança é que deve cair (entenda mais abaixo nesta reportagem).

Pago em dezembro, sobre saldo de dezembro

Desde 2017, o dinheiro é creditado sobre o saldo existente no dia 31 de dezembro de todas as contas ativas e inativas e é pago em 31 de agosto do ano seguinte. Essa distribuição dos lucros se soma ao rendimento do FGTS, de 3% ao ano mais a Taxa Referencial (TR), calculada pelo Banco Central, que hoje está próxima de zero.

Esse lucro distribuído é o resultado positivo do fundo, obtido das aplicações financeiras e do crédito que financia a construção civil e o saneamento, e é pago proporcionalmente ao saldo que cada conta do FGTS tem no fim de cada ano.

O governo se baseia justamente nessa proporcionalidade para justificar o veto, alegando que a divisão de 100% do lucro do FGTS favoreceria “as camadas sociais de maior poder aquisitivo, que são as que possuem maior volume de depósitos e saldos na conta do FGTS”.

Rentabilidade

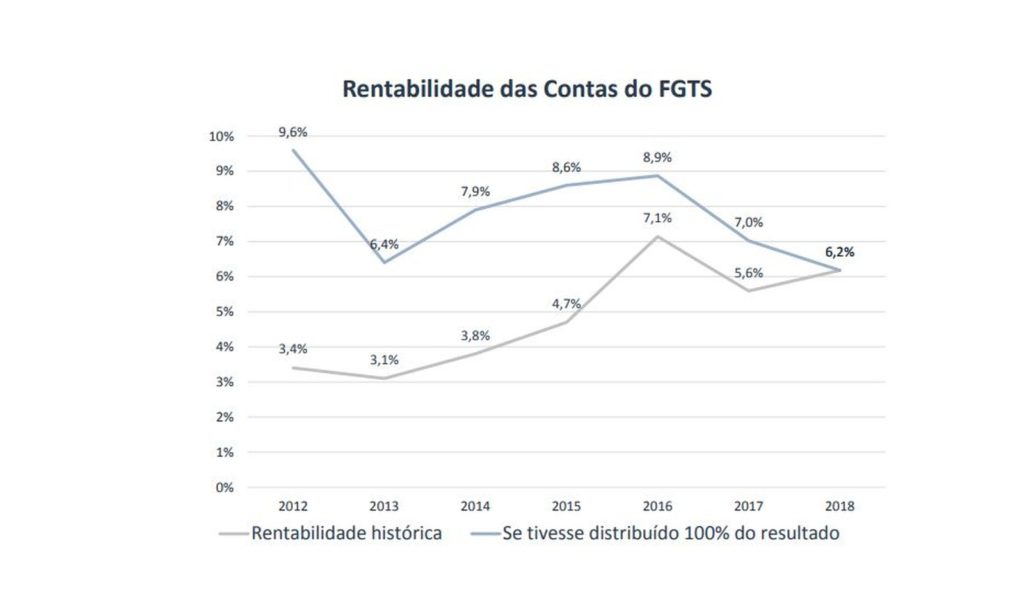

Em 2017, primeiro ano em que ocorreu a distribuição dos lucros, o total de R$ 7,28 bilhões, pago proporcionalmente ao saldo de cada conta no dia 31 de dezembro de 2016, levou ao rendimento do fundo de 7,14% – maior que os 5,01% de 2016, quando não havia a distribuição dos lucros.

A divisão do lucro fez com que a rentabilidade do FGTS ficasse acima da inflação, que variou 6,29% em 2016. Contudo, continuou abaixo dos ganhos da caderneta de poupança, que foram de 8,3%. Quando anunciou a medida, o governo anterior disse que o objetivo era igualar o rendimento do FGTS ao da caderneta de poupança.

Em 2018, o lucro de R$ 6,23 bilhões distribuído aos trabalhadores levou ao rendimento de 5,59% nas contas do FGTS com saldo em dezembro de 2017, contando a divisão do lucro e a remuneração normal. Novamente, o rendimento ficou abaixo ao da poupança (6,93%), porém, acima da inflação, que foi de 2,95%.

Em 2019, houve mudança na regra e o governo distribuiu 100% do lucro de R$ 12,2 bilhões sobre as contas do FGTS de 2018. O rendimento foi de 6,18% com os juros fixos de 3% ao ano mais TR e o repasse de 100% pagos em agosto deste ano sobre o saldo de dezembro de 2018. Portanto, as contas do FGTS renderam pela primeira vez mais que a poupança, que em 2018 teve rendimento de 4,62%, e ficou acima da inflação de 3,75% registrada no ano passado.

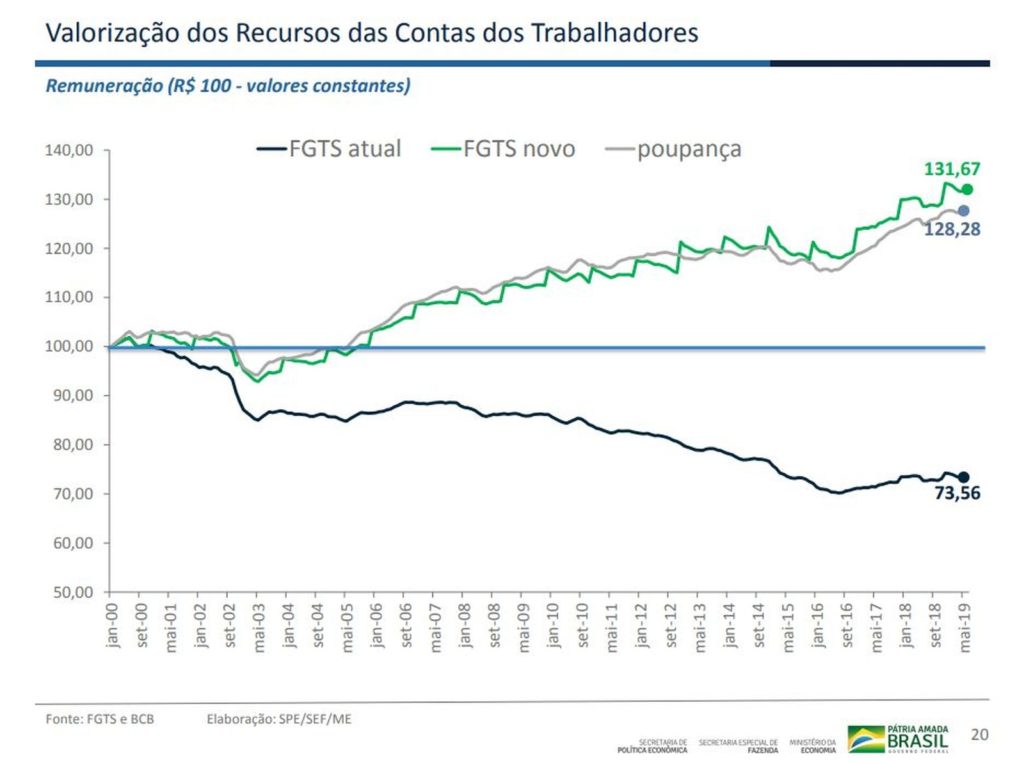

Para 2020, com a projeção de que a rentabilidade da poupança perderá para a inflação neste ano, o rendimento do FGTS pode novamente superar o investimento mais popular do país.

Segundo a regra em vigor desde 2012, quando a Selic está abaixo de 8,5%, a correção anual da caderneta de poupança é limitada a um percentual equivalente a 70% dos juros básicos mais a Taxa Referencial (TR). Com a Selic em 4,5%, projeções mostram que a poupança não será capaz de proteger o investimento da perda inflacionária.

Estudo do Ministério da Economia mostra a rentabilidade real do FGTS ao longo dos anos e o quanto renderia se o lucro dos 100% do fundo tivesse sido distribuído. Veja no gráfico abaixo:

Além da mudança na distribuição do lucro, outro fator que tornou a rentabilidade do FGTS interessante foi a queda da taxa de juros neste ano, que acabou deixando a poupança e aplicações de renda fixa com rendimento menor. A inflação controlada dos últimos anos também permitiu que o fundo tivesse ganho real.

No gráfico abaixo do Ministério da Economia, é possível ver a rentabilidade do FGTS sem a distribuição do lucro, com a distribuição dos 100% e a rentabilidade da poupança:

Como funciona o lucro do FGTS

O FGTS usa o dinheiro dos trabalhadores para emprestar recursos em projetos de infraestrutura e crédito da casa própria. Em troca, recebe juros. O lucro do FGTS resulta desse ganho, descontados os custos para sua manutenção, e fica disponível para o caixa do governo.

Antes da medida, todo o lucro obtido dos investimentos com o recurso ficava em um fundo do governo, que decidiu dividi-lo com o trabalhador para tentar melhorar a remuneração, que sempre perdia de todas as aplicações.

O governo aproveita o dinheiro parado nas contas do trabalhador para emprestar ou investir e, em troca, recebe juros. Parte vai para financiamento de programas de saneamento, infraestrutura e moradia como “Minha Casa Minha Vida” e a outra parte para aplicações como títulos do governo ou de bancos. Assim, os investimentos e os empréstimos com os recursos FGTS geram juros ao caixa do fundo.

Cerca de um terço do dinheiro das contas do FGTS serve para financiar projetos de habitação, saneamento e infraestrutura. Outra parte – praticamente metade – é aplicada em títulos do Tesouro. Em troca, o fundo recebe juros que são somados ao seu resultado financeiro.

O lucro anual do FGTS vai para o caixa do governo e compõe o patrimônio líquido do fundo. Quanto mais o lucro do fundo aumenta, maior seu patrimônio.

Por G1

")

{kind=link}